Latar Belakang Masalah.

Nilai perusahaan ditentukan oleh nilai modal sendiri dan nilai utang. Sementara itu jika diperhatikan model harga saham untuk satu perusahaan yang mengalami pertumbuhan konstan menunjukkan bahwa pembayaran dividen yang lebih besar cenderung akan meningkatkan nilai saham. Kemudian meningkatnya harga saham berarti meningkatnya nilai perusahaan. Namun pembayaran dividen yang semakin besar juga akan mengurangi kemampuan perusahaan untuk investasi sehingga justru akan menurunkan tingkat pertumbuhan perusahaan dan selanjutnya akan menurunkan nilai saham. Dengan demikian penundaan pembayaran dividen kepada pemegang saham untuk keperluan investasi yang menguntungkan (apabila return lebih besar dari biaya modal) akan menaikkan harga saham (pada pasar modal yang sempurna). Pada pasar modal yang tidak sempurna, pembayaran dividen untuk menaikkan nilai saham akan sangat merugikan karena harus membayar biaya fluktuasi.

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau keuangan internal. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. Dengan demikian kebijakan dividen ini harus dianalisa dalam kaitannya dengan keputusan pembelanjaan atau penentuan struktur modal secara keseluruhan.

Kebijakan dividen merupakan kebijakan yang mempersoalkan sebaiknya kapan (artinya, dalam keadaaan seperti apa) dan berapa bagian dari laba perusahaan yang dicapai dalam suatu periode, yang didistribusikan kepada para pemegang saham dan yang ditahan didalam perusahaan, dengan tetap memperhatikan tujuan perusahaan yaitu meningkatkan nilai perusahaan. Kebijakan dividen ini sangat penting artinya bagi manajer keuangan, karena seorang manajer harus memperhatikan kepentingan perusahaan, pemegang saham, masyarakat dan pemerintah.

Permasalahan kadang menjadi nampak rumit karena adanya alternatif pendanaan dari luar. Sehingga dimungkinkan membagi laba sebagai dividen, dan pada saat yang sama menerbitkan saham baru. Ataukah lebih baik tidak membagi dividen dan juga tidak menerbitkan saham baru? Apakah cara semacam ini memang membawa dampak yang berbeda bagi pemegang saham? Masalah lain adalah bahwa perusahaan bisa membagikan dividen bukan dalam bentuk uang tunai tetapi dalam bentuk saham (dikenal sebagai stock dividend). Demikian juga perusahaan bisa membagikan dana ke pemegang saham dengan cara membeli kembali (sebagian) saham (dikenal sebagai repurchase of stocks).

Pembatasan Masalah.

Melihat dari latar belakang masalah serta memahami pembahasannya maka penulis dapat memberikan batasan-batasan pada : Bagaimana Praktek kebijakan deviden ?

Teori Kebijakan Dividen.

Kebijakan dividen (dividen policy) adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen. Kebijakan deviden didefinisikan sebagai kebijakan yang terkait dengan pembayaran dividen oleh perusahaan, berupa penentuan besarnya pembayaran dan besarnya laba yang ditahan untuk kepentingan perusahaan.

Ada berbagai pendapat ahli atau teori tentang kebijakan dividen sebagai berikut :

a. Teori Dividen Tidak Relevan dari Modigliani dan Miller.

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak ditentukan oleh besar kecilnya presentase laba yang dibayarkan kepada pemegang saham dalam bentuk uang tunai atau DPR (Dividen Payout Ratio) , tapi ditentukan oleh laba bersih sebelum pajak atau EBIT (Earning Before Interest and Tax) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan.

Pernyataan ini didasarkan pada beberapa asumsi penting yang lemah seperti : (1) Pasar modal sempurna dimana semua investor adalah rasional, (2) Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru, dan (3) Tidak ada pajak Kebijakan investasi perusahaan tidak berubah.

Sedangkan kenyataannya : (1) Pasar modal yang sempurna sulit ditemui, (2) Biaya emisi saham baru pasti ada, (3) Pajak pasti ada, dan (4) Kebijakan investasi perusahaan tidak mungkin tidak berubah.

Teori ini menyatakan bahwa biaya modal sendiri perusahaan akan naik jika presentase laba yang dibayarkan kepada pemegang saham dalam bentuk uang tunai atau DPR (Dividen Payout Ratio) rendah, karena investor lebih suka menerima dividen dari pada Perolehan modal (Capital Gains). Investor memandang keuntungan dividen (dividend yield) lebih pasti dari pada keuntungan capital gains (capital gains yield). Perlu diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari laba ditahan adalah tingkat keuntungan yang disyaratkan investor pada saham. Laba ditahan adalah keuntungan dari dividen ( dividend yield ) ditambah keuntungan dari capital gains ( capital gains yield ).

Modigliani dan Miller menganggap bahwa argumen Gordon dan Lintner ini merupakan suatu kesalahan ( MM menggunakan istilah “ The Bierd in the hand Fallacy “ ). Menurut MM, pada akhirnya investor akan kembali menginvestasikan dividen yang diterima pada perusahaan yang sama atau perusahaan yang memiliki risiko yang hampir sama.

c. Teori Perbedaan Pajak (Tax Differential Theory) dari Litzenberger dan Ramaswamy.

Teori ini menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gains yield rendah dari pada saham dengan dividend yield rendah, capital gains yield tinggi. Jika pajak atas dividend lebih besar dari pajak atas capital gains, perbedaan ini akan makin terasa.

Jika manajemen percaya bahwa teori Dividen tidak relevan dari MM adalah benar, maka perusahaan tidak perlu memperdulikan berapa besar dividen yang harus dibagi, tapi jika mereka menganut teori Dividen yang relevan, maka mereka harus membagi seluruh laba setelah pajak atau EAT (Earnig After Tax) dalam bentuk dividen. Dan bila manajemen cenderung mempercayai teori perbedaan pajak ( Tax Differential Theory ), mereka harus menahan seluruh EAT atau DPR = 0 %. Jadi ke 3 teori yang telah dibahas mewakili kutub – kutub ekstrim dari teori tentang kebijakan dividen. Sayangnya test secara empiris belum memberikan jawaban yang pasti tentang teori mana yang paling benar.

d. Teori Signaling Hypothesis.

Ada bukti empiris bahwa jika ada kenaikan dividen, sering diikuti dengan kenaikan harga saham. Sebaliknya penurunan diveden pada umumnya menyebabkan harga saham turun. Fenomena ini dapat dianggap sebagai bukti bahwa para investor lebih menyukai dividen dari pada capital gains. Tapi MM berpendapat bahwa suatu kenaikan dividen yang diatas biasanya merupakan suatu tanda kepada para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik dividen masa mendatang. Sebaliknya, suatu penurunan dividen atau kenaikan dividen yang dibawah kenaikan normal (biasanya ) diyakini investor sebagai suatu tanda bahwa perusahaan menghadapi masa sulit dividen waktu mendatang.

Seperti teori dividen yang lain, teori ini juga sulit dibuktikan secara empiris. Adalah nyata bahwa perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek tanda atau disebabkan karena efek tanda dan preferensi terhadap dividen.

e. Teori Clientele Effect.

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan.

Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai suatu presentase laba yang dibayarkan atau DPR (Dividend Payout Ratio) yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

Jika ada perbedaan pajak bagi individu ( misalnya orang lanjut usia dikenai pajak lebih ringan ) maka pemegang saham yang dikenai pajak tinggi lebih menyukai perolehan modal (capital gains) karena dapat menunda pembayaran pajak. Kelompok ini lebih senang jika perusahaan membagi dividen yang kecil. Sebalinya kelompok pemegang saham yang dikenai pajak relatif rendah cenderung menyukai dividen yang besar.

Bukti empiris menunjukkan bahwa efek dari Clientele ini ada. Tapi menurut MM hal ini tidak menunjukkan bahwa lebih baik dari dividen kecil, demikian sebaliknya. Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. Dengan demikian kebijakan dividen ini harus dianalisa dalam kaitannya dengan keputusan pembelanjaan atau penentuan struktur modal secara keseluruhan.

Faktor – faktor yang Mempengaruhi Kebijakan Dividen.

Ketika perusahaan membuat kebijakan dividen, maka perusahaan akan melihat sejumlah masalah lain yang dihubungkan dengan konsep-konsep teoritis mengenai pembayaran dividen dan penilaian perusahaan.

Faktor-faktor berikut inilah yang biasanya harus dianalisis oleh perusahaan ketika membuat keputusan kebijakan dividen :

1) Aturan-aturan Hukum.

Berbagai aturan hukum penting untuk membuat batasan hukum yang memungkinkan kebijakan dividen akhir perusahaan dapat berjalan.

a. Aturan Penurunan Nilai Modal.

Banyak negara bagian di AS yang melarang pembayaran dividen jika dividen ini akan menurunkan nilai modal. Beberapa negara bagian mendefinisikan modal sebagai total nilai nominal saham biasa. Perusahaan tidak dapat membayar dividen tunai dengan total lebih dari total nominal saham biasa tanpa menurunkan nilai modalnya.

Sedangkan beberapa negara lainnya mendefinisikan modal tidak hanya meliputi nilai nominal saham biasa, tetapi juga tambahan modal disetor. Dengan aturan negara semacam ini, dividen dapat dibayar maksimum sebesar jumlah laba tahan, yaitu dari kas dengan membebankan pengurangan ini ke akun laba ditahan.

b. Aturan Insolvensi.

Beberapa negara bagian melarang pembayaran dividen tunai jika perusahaan mengalami insolvensi (insolvency). Insolvensi didefinisikan secara hukum sebagai kewajiban total perusahaan yang melebihi aktivanya. Juga berarti ketidakmampuan perusahaan untuk membayar para kreditornya ketika kewajibannya jatuh tempo. Oleh karena kemampuan perusahaan membayar kewajibannya tergantung pada likuiditas bukan pada modalnya, batasan insolvensi yang dapat disamakan (secara teknis) memberikan para kreditor

c. Aturan Penahanan Laba yang berlebihan.

Meskipun penahanan (laba) yang berlebihan tidak memiliki definisi yang jelas, biasanya dianggap berarti penahanan dalam jumlah yang jauh melebihi kebutuhan investasi perusahaan untuk saat ini dan masa depan. IRC (internal Revenue Code) melarang ini dengan tujuan untuk mencegah perusahaan menahan laba demi menghindari pajak. Jika IRC dapat membuktikan adanya penahanan laba tanpa alasan yang jelas, maka perusahaan dapat dikenakan tarif pajak penalti atas akumulasi laba tersebut.

2) Kebutuhan Pendanaan Perusahaan.

Begitu batasan hukum untuk kebijakan dividen perusahaan telah ditentukan, langkah berikutnya melibatkan penilaian kebutuhan pendanaan perusahaan. Dalam hal ini, anggaran kas, laporan sumber dan penggunaan dana yang diproyeksikan, serta perkiraan laporan arus kas akan digunakan. Intinya adalah menentukan arus kas dan posisi kas perusahaan yang akan terjadi di tengah ketiadaan perubahan kebijakan dividen.

3) Likuiditas.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak keputusan dividen. Karena dividen menunjukkan arus kas keluar, semakin besar posisi kas dan keseluruhan likuiditas perusahaan, maka semakin besar kemampuan perusahaan untuk membayar dividen. Perusahaan yang sedang bertumbuh dan menguntungkan mungkin saja tidak likuid karena dananya digunakan untuk aktiva tetap dan modal kerja permanen. Oleh karena pihak manajemen di perusahaan semacam ini biasanya ingin mempertahankan beberapa perlindungan likuiditas agar dapat memberikan fleksibilitas keuangan dan perlindungan terhadap ketidakpastian, maka pihak manajemen mungkin enggan untuk mempertahankan posisi ini dengan membayar dividen dalam jumlah besar.

4) Kemampuan untuk Meminjam.

Selain posisi yang likuid, jika perusahaan memiliki kemampuan untuk meminjam dalam jangka waktu yang relatif singkat, maka dapat dikatakan perusahaan tersebut fleksibel secara keuangan. Kemampuan untuk meminjam ini bisa dalam bentuk batas kredit atau perjanjian kredit bergulir dari suatu bank, atau hanya berupa kesediaan informal dari suatu lembaga keuangan untuk memberikan kredit. Semakin besar kemampuan perusahaan untuk meminjam, maka akan semakin besar fleksibilitasnya untuk meminjam, dan semakin besar pula kemampuannya untuk membayar dividen tunai. Dengan adanya akses yang mudah ke dana utang, pihak manajemen tidak perlu terlalu khawatir dengan pengaruh dividen tunai terhadap likuiditasnya.

5) Batasan-batasan dalam Kontrak Utang.

Syarat perjanjian utang (covenant) sebagai pelindung dalam kesepakatan obligasi atau perjanjian pinjaman sering kali meliputi batasan untuk pembayaran dividen. Batasan tersebut ditentukan oleh pihak pemberi pinjaman untuk menjaga kemampuan perusahaan membayar utang. Biasanya syarat perjanjian utang dinyatakan sebagai presentase maksimum laba ditahan kumulatif (yang diinvestasikan kembali) dalam perusahaan.

Ketika larangan semacam ini diberlakukan, maka secara alami akan mempengaruhi kebijakan dividen perusahaan. Kadangkala pihak manajemen perusahaan menyambut baik larangan dividen yang dibebankan oleh pemberi pinjaman, karena pihak manajemen tidak perlu lagi menjustifikasi penahanan laba kepada para pemegang sahamnya. Perusahaan hanya perlu menunjukkan batasan tersebut.

6) Pengendalian.

Jika suatu perusahaan membayar dividen dalam jumlah yang cukup besar, maka perusahaan perlu mengumpulkan modal di kemudian hari melalui penjualan saham agar dapat membiayai berbagai peluang investasi yang menguntungkan. Berdasarkan situasi semacam ini, pihak yang memiliki kendali atas perusahaan dapat terdilusi jika pemegang saham mayoritas tidak dapat memesan saham tambahan. Para pemegang saham ini mungkin lebih menginginkan pembayaran dividen dalam jumlah rendah melakukan pendanaan investasi melalui laba ditahan. Kebijakan semacam ini mungkin tidak akan memaksimalkan kesejahteraan seluruh pemegang saham, tetapi tetap paling menguntungkan bagi kepentingan para pemegang saham mayoritas.

Tipe – tipe Kebijakan Dividen.

a. Kebijakan dividen dengan presentase tetap pembayaran dividen tunai (constant – payout – ratio divident policy) adalah kebijakan dividen yang didasarkan dengan presentase tertentu dari pendapatan. Rasio pembayaran dividen adalah presentase dari setiap rupiah yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai, dihitung dengan membagi dividen kas per saham dengan laba per saham. Jumlah pembayaran dividen dengan presentase tetap dari EPS akan mempengaruhi posisi harga saham di pasar. Pada saat laba menurun, pembayaran dividen juga menurun, dan hal ini akan menyebabkan harga saham menurun.

b. Kebijakan dividen biasa atau stabil (reguler dividen policy) adalah kebijakan dividen yang didasarkan atas pembayaran dividen dengan rupiah yang tetap dalam satu periode. Seringkali kebijakan ini digunakan dengan memakai target rasio pembayaran dividen, dimana perusahaan mencoba membayar dividen dalam persentase tertentu seperti dividen yang dinyatakan dalam rupiah serta disesuaikan terhadap target pembayaran yang membuktikan terjadinya peningkatan hasil. Kebijakan ini meniadakan keragu-raguan investor atau pemegang saham sekaligus menginformasikan bahwa perusahaan dalam keadaan baik dan lancar. Dengan kebijakan ini pembayaran dividen persaham hampir tidak pernah turun.

c. Kebijakan dividen rendah plus ekstra (low – regular – an extra dividend policy). Menurut kebijakan ini perusahaan membayar dividen tunai secara rutin setiap periode dalam jumlah yang tetap dan rendah, jika laba perusahaan periode yang bersangkutan sangat baik maka jumlah pembayaran tetap tersebut akan ditambah pembayaran dividen ekstra. Dengan jumlah pembayaran reguler atau biasa yang tetap ini menjamin kepastian bagi pemilik saham dan arena jumlahnya rendah, hal ini juga akan menentramkan perusahaan. Bila ada laba yang sangat bagus perusahaan akan membayarkan ekstra dividen bagi pemegang saham. Pembayaran ekstra ini akan disambut baik oleh pasar dan akan menaikkan harga saham.

d. Kebijakan dividen yang fleksibel. Perusahaan menetapkan besarnya dividen payout ratio setiap tahun disesuaikan dengan posisi finansial dan kebijakan finansial.

e. Kebijakan dividen residu. Kebijakan ini untuk menahan laba untuk membelanjai kesempatan-kesempatan investasi yang memenuhi persyaratan. Dividen ini untuk menahan laba guna membelanjai kesempatan-kesempatan investasi yang memenuhi persyaratan. Dividen baru dibayarkan, jika ada sisa laba setelah semua kesempatan investasi yang memenuhi persyaratan dibelanjai. Hal yang mendasari kebijakan ini adalah bahwa para investor lebih senang jika perusahaan menahan laba dan menginvestasikannya kembali daripada

a. Dividen Saham (Stock Dividend)

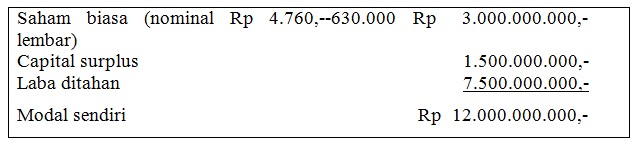

Stock dividen adalah pembayaran tambahan saham (dividen dalam bentuk saham) kepada pemegang saham. Stock dividen tidak lebih dari penyusunan kembali modal perusahaan (rekapitalisasi perusahaan), sedangkan proporsi kepemilikan tidak mengalami perubahan. Sebagai contoh misalkan PT. X memiliki struktur modal sebagai berikut :

Kemudian perusahaan menentukan stock dividen sebesar 5% maka akan ada tambahan saham sebesar 5% x 600.000 lembar atau sebesar 30.000 lembar. Dengan demikian untuk setiap 20 lembar saham akan mendapat tambahan satu lembar saham baru. Apabila harga pasar saham adalah Rp 10.000,- Maka setelah stock dividen neraca perusahaan akan menjadi :

dimasukkan dalam capital surplus, dengan demikian modal sendiri tidak mengalami perubahan.

Bagi investor, dengan adanya stock dividen ini maka ia tidak memperoleh apa – apa kecuali tambahan saham. Demikian juga proporsi kepemilikan juga tidak mengalami perubahan. Apabila faktor lain tetap, maka penambahan jumlah lembar saham yang beredar akan mengakibatkan harga pasar saham akan turun, sehingga nilai keseluruhan bagi investor tidak mengalami perubahan.

Misalkan seorang investor semula memiliki 100 lembar saham, harga pasarnya Rp 10.000,- maka nilai keseluruhan saham yang dimiliki adalah Rp 1.000.000,-. Setelah stock dividen maka nilai pasar akan turun sebesar Rp 10.000,-(1-100/105) = Rp 476,19. Dengan demikian nilai keseluruhan saham yang dimiliki adalah 105 x (Rp 10.000,- - Rp 476,19) = Rp 1.000.000,- Oleh karena itu stock dividen tidak memberikan pengaruh bagi kemakmuran pemegang saham.

Bagi investor apabila memerlukan dana dapat menjual tambahan saham yang diperolehnya, dan seolah-olah saham yang dimiliki tidak berkurang. Stock dividen baru akan meningkatkan kemakmuran pemegang saham apabila perusahaan juga membayar dividen dalam bentuk kas. Sehingga pemegang saham selain mendapat tambahan lembar saham juga tetap mendapatkan cash dividen.

Tujuan perusahaan memberikan stock dividen adalah untuk menghemat kas karena ada kesempatan investasi yang lebih menguntungkan, namun hal ini akan mengakibatkan kekecewaan pemegang saham. Maka diperlukan informasi yang benar kepada pemegang saham, akan adanya kesempatan investasi di masa datang. Kebijakan stock dividen yang tidak dapat dibenarkan apabila stock dividen dipergunakan untuk mengatasi kesulitan finansial, karena perusahaan tidak dapt memanipulasi investor yang akibatnya harga saham akan turun. Masalahnya yang penting adalah menyangkut biaya emisi saham yang mahal sehingga stock dividen perlu pertimbangan yang matang.

a. Pemecahan Saham (Stock Splits).

Stock splits adalah perubahan nilai nominal per lembar saham dan perubahan jumlah saham yang beredar, sesuai faktor pemecahnya. Dibedakan menjadi dua jenis, yaitu pemecahan nilai nominal saham kedalam nilai nominal yang lebih kecil (split up) dan peningkatan nilai nominal saham (split down). Dengan demikian jumlah lembar saham yang beredar akan meningkat proporsional dengan penurunan nilai nominal saham (split up), atau sebaliknya (split down). Tujuan stock split adalah untuk menempatkan harga pasar saham dalam trading range tertentu.

Misalkan PT. X menentukan stock splits dari 1( satu) lembar saham menjadi 2 (dua) lembar saham.

Setelah stock split, maka nilai nominal saham berkurang dari Rp 5.000,- per lembar menjadi Rp 2.500,-. Tetapi saham biasa capital surplus dan laba ditahan tidak mengalami perubahan. Investor yang semula memiliki 100 lembar saham setelah stock split jumlah lembar saham yang dimiliki akan menjadi 200 lembar, meskipun total nilainya tidak mengalami perubahan.

Stock split adalah pemecahan nilai nominal saham kedalam nominal yang lebih kecil. Dengan demikian jumlah lembar saham yang beredar akan meningkat melalui penurunan secara proporsional atas nilai nominal saham. Tujuannya adalah untuk menempatkan harga pasar saham dalam kisaran perdagangan tertentu yang lebih diminati) , sehingga (diharapkan) akan menarik lebih banyak pembeli.

a. Pembelian Kembali Saham (Repurchase of Stock).

Perusahaan sering harus melakukan pembelian kembali saham perusahaan karena perusahaan memiliki kelebihan kas, dan tidak ada kesempatan investasi yang menguntungkan. Alasan lain mungkin karena perusahaan akan melakukan penggabungan usaha dengan perusahaan lain. Dalam kondisi tidak ada kesempatan investasi yang menguntungkan, maka pemberian dividen atau pembelian saham – tidak ada pajak dan biaya transaksi, bagi investor akan sama saja. Dengan pembelian kembali maka jumlah lembar saham yang beredar akan berkurang dan dividen perlembar saham akan lebih besar akhirnya harga pasar saham akan meningkat.

Misalkan PT. X memiliki laba dan harga pasar saham sebagai berikut :

Misalkan perusahaan akan membagikan keuntungan sebesar Rp 20.000.000,- sebagai pembayaran dividen dan pembelian kembali saham perusahaan. Maka dividen per lembar saham perusahaan menjadi Rp 20.000.000,-/500.000 = Rp 40,-. Dengan demikian investor berharap nilai saham sebelum dividen dibayarkan adalah sebesar Rp 1.000,-. Misalkan perusahaan akan membeli saham, dengan dana Rp 20.000.000,- maka akan dapat dibeli saham sebanyak Rp 20.000.000,-/Rp1.000,- = 20.000 saham. Dengan demikian jumlah lembar saham yang beredar menjadi 480.000 lembar. Jadi keuntungan perlembar saham menjadi sebesar Rp 40.000.000,- /480.000 = Rp 83,33.

Apabila price earning ratio perusahaan tidak berubah sebesar 12 kali, maka harga pasar saham secara keseluruhan tidak mengalami perubahan yakni sebesar Rp 83,33 x 12 = Rp 1.000,- Dengan demikian yang diterima investor baik lewat pembagian dividen maupun pembelian kembali adalah sama sebesar Rp 40,-.

Untuk melakukan pembelian kembali ini dapat dilakukan dengan dua cara. Yang pertama perusahaan memberikan penawaran atau membeli langsung dipasar. Dengan tender penawaran perusahaan membuat penawaran formal kepada pemegang saham untuk membeli sejumlah sahamnya pada tingkat harga tertentu. Harga itu biasanya sedikit di atas harga pasar saat ini, kemudian pemegang saham dapat mengumpulkan sahamnya untuk kemudian dibeli perusahaan. Cara lain adalah dengan membeli langsung di pasar modal dalam hal ini peran pialang, broker akan membantu. Sebagai imbalannya perusahaan memberikan fee sebesar presentase tertentu. Sebelum perusahaan melakukan pembelian saham sebaiknya perusahaan memberikan informasi terlebih dahulu kepada pemegang saham mengenai tujuan dan alasan diadakannya pembelian kembali saham perusahaan.

Bentuk-bentuk Dividen sebagai bagian dari Kebijakan Deviden.

Nilai Stock dividend dan Stock Split bagi investor.

Secara teoritis, dividen saham atau pemecahan saham bukanlah hal yang memiliki nilai bagi para investor. Mereka menerima kepemilikan tambahan saham biasa, tetapi porsi kepemilikan mereka atas perusahaan tidak berubah. Harga pasar saham akan menurun secara proporsional, hingga nilai total saham yang dimiliki tiap pemegang saham akan tetap sama.

Sebagai contoh stock dividend, diasumsikan sebagai berikut :

Sesudah adanya dividen saham sebesar 5%, harga saham akan turun menjadi Rp.4.760, tetapi nilai total kepemilikan saham masih tetap Rp.3.000.000.000 seperti berikut :

Berdasarkan kondisi ini, dividen saham tidak mewakili hal yang bernilai bagi investor. Mereka hanya memiliki lebih banyak lembar saham yang membuktikan tingkat kepemilikan yang sama. Secara teoritis, dividen saham atau pemecahan saham murni merupakan perubahan yang bersifat pelengkap saja.

Jika investor berkeinginan menjual beberapa lembar saham untuk mendapatkan penghasilan, dividen saham/pemecahan saham akan membuatnya lebih mudah melakukan hal tersebut. Tanpa dividen saham/pemecahan saham, pemegang saham juga dapat menjual beberapa lembar saham yang awalnya mereka miliki untuk mendapatkan penghasilan. Dalam situasi manapun, penjualan saham mewakili penjualan pokok sekuritas dan dikenai pajak atas keuntungan modal. Mungkin saja investor tertentu tidak memandang penjualan saham tambahan yang merupakan hasil dari dividen saham/pemecahan saham sebagai penjualan pokok. Bagi mereka, dividen saham/pemecahan saham merupakan keuntungan yang rutin. Mereka dapat menjual saham tambahan dan tetap mempertahankan kepemilikan awalnya. Dividen saham/pemecahan saham dapat memiliki pengaruh yang menguntungkan terhadap para pemegang saham ini.

Repurchase of Stock sebagai bagian dari Kebijakan Dividen.

Jika perusahaan memiliki kelebihan kas dan tidak cukup banyak peluang investasi yang menguntungkan untuk mendukung penggunaan dana ini, mungkin pemegang saham memang ingin agar dana ini didistribusikan. Distribusi ini dapat diwujudkan baik dengan pembelian kembali saham atau dengan membayarkan dana dalam bentuk kenaikan deviden. Jika tidak terdapat pajak penghasilan perorangan dan biaya transaksi, kedua alternatif tersebut seharusnya secara teoritis tidak menimbulkan perbedaan bagi pemegang saham.

Dengan pembelian kembali, akan lebih sedikit saham yang beredar, dan laba per lembar saham, serta pada akhirnya, dividen per saham akan naik. Akibatnya, harga per lembar saham akan naik juga. Secara teoritis, keuntungan modal dari pembelian kembali haruslah sama dengan dengan dividen yang seharusnya dibayar.

Anggapan bahwa pembelian kembali saham sebagai keputusan investasi bukan keputusan pendanaan, adalah benar meskipun saham yang diperoleh kembali tidak memberikan imbal hasil harapan seperti yang diberikan oleh investasi lainnya. Tidak ada perusahaan yang dapat bertahan dengan hanya berinvestasi pada sahamnya sendiri. keputusan membeli kembali saham harus melibatkan distribusi kelebihan dana ketika peluang investasi perusahaan tidaklah cukup menaqrik untuk menjamin penggunaan dana tersebut, baik saat ini maupun di masa depan. Jadi pembelian kembali saham tidak dapat benar-benar diperlakukan sebagai keputusan investasi sebagaimana definisi yang diberikan, tetapi sebagai suatu jenis keputusan pendanaan yang memiliki motivasi terkait dengan struktur modal atau kebijakan deviden

a. Keuntungan stock repuchase bagi pemegang saham :

1) Stock repuchase sering di pandang sebagai tanda positif bagi investor karena pada umumnya stock repuchase dilakukan jika perusahaan merasa bahwa saham “ undervalued “.

2) Stock repuchase mengurangi jumlah saham yang beredar dipasar. Setelah stock repuchase ada kemungkinan harga saham naik.

b. Kerugian bagi pemegang saham :

1). Perusahaan membeli kembali saham dengan harga yang terlalu tinggi sehingga merugikan pemegang saham yang tidak menjual kembali sahamnya.

2). Keuntungan stock repuchase dalam bentuk capital gains, padahal sebagian investor menyukai dividen.

c. Keuntungan bagi perusahaan :

1). Menghindari kenaikan dividen. Jika dividen naik terlalu tinggi dikhawatirkan di masa mendatang perusahaan terpaksa membagi dividen yang lebih kecil ( pada masa sulit atau banyak kebutuhan dana investasi ) yang dapat memberi petanda negatif. Stoc repuchase merupakan alternatif yang baik untuk mendistribusikan penghasilan yang diatas normal ( extraordinary earnings ) kepada pemegang saham.

2). Dapat digunakan sebagai strategi untuk mengacau usaha pengambil – alihan perusahaan ( yang biasanya dilakukan dengan cara membeli saham sebanyak –b anyaknya hingga mencapai jumlah saham mayoritas ) Stock repuchase dapat menggalkan usaha ini.

3). Mengubah struktur modal perusahaan. Misalnya, perusahaan ingin meningkatkan rasio hutang dengan cara menggunakan hutang baru untuk membeli kembali saham yang beredar.

4). Saham yang ditarik kembali dapat dijual kembali ke pasar jika perusahaan membutuhkan tambahan dana.

d. Kerugian bagi perusahaan adalah :

1). Dapat merusak image perusahaan karena sebagian investor merasa bahwa stock repuchase merupakan indikator bahwa manajemen perusahaan tidak mempunyai proyek – proyek baru yang baik. Namun demikian, jika perusahaan benar – benar tidak memiliki kesempatan investasi yug baik, ia memang sebaiknya mendistribusikan dana kembali kepada pemegang saham. Tidak banyak bukti empiris yang mendukung alasan ini.

2) Setelah stock repuchase, pasar mungkin merasa bahwa risiko perusahaan meningkat sehingga dapat menurunkan harga saham.

Artikelmu sangat lengkap

ReplyDeleteTerima kasih, Sangat membantu

Tetap semangat!

cara investor membuat homemade deviden bgmn?

ReplyDeletemantap banget artikelnya, sangat lengkap banget penjelasannya

ReplyDeletethank u sist

ReplyDeleteThis comment has been removed by the author.

ReplyDeleteakan lebih bagus lagi kalu daftar pustakanya dilampirkan

ReplyDelete